※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。本記事は情報提供を目的としており、特定の金融商品・暗号資産・口座開設を推奨するものではありません。暗号資産は価格変動が大きく、投資は自己責任で行ってください。情報は2026年6月2日時点のものです。掲載内容は変更される可能性があるため、最新情報は各社公式サイト・国税庁等でご確認ください。

【この記事の結論】

- 暗号資産は「コア・サテライト戦略」のサテライト(脇役)向き。まずコア(生活防衛資金+オルカンなどの長期分散投資)を固めて、その上で余裕資金で少額だけ、が基本

- mochiはBTC・ETH・XRPを数年前から少額の元本で保有。値上がりで結果的に増えたが、リテラシーが低かった頃には大きな失敗もしている

- これから始めるなら、なくなっても困らない金額で・国内の登録された取引所で・税金のルールも知っておく。順番を守れば、暗号資産も選択肢の一つ

投資・お金の勉強をどこから始めるか迷っている方はこちら →投資初心者ロードマップ|マネー塾でまず読むべき記事

「ビットコインって実際どうなの?」「オルカンはやっているけど、暗号資産も少し気になる」——そんな方は多いと思います。マネー塾を運営しているmochiも、実はBTC(ビットコイン)・ETH(イーサリアム)・XRP(リップル)を保有しています。ただし、資産の主役はあくまでオルカン(全世界株式)の長期投資で、暗号資産はそのサテライト(脇役)という位置づけです。

そして正直に告白すると、mochiは暗号資産で大きな失敗もしてきました。この記事では、その失敗談も包み隠さずお話ししながら、暗号資産との「健全な距離感」——コア・サテライト戦略という考え方を、実体験をもとに解説します。煽るつもりも、否定するつもりもありません。リアルな体験から、付き合い方のヒントをお伝えします。

mochi

今でこそオルカンを軸に堅実にやってるけど、昔は本当にいろんな失敗をしたんだ。その経験があるから言えることを、正直に話すね。

この記事を読めば、暗号資産との健全な付き合い方と、初心者が押さえておきたいポイントがわかります。

暗号資産で失敗したmochiの話

まずは、mochiの恥ずかしい失敗談からお話しします。今でこそコア・サテライトを意識していますが、昔はお金の知識(マネーリテラシー)が低く、うまい話に飛びついては痛い目を見ていました。

1BTC=10万円の頃に持っていた3BTCを手放した

2017年頃、まだ1BTC(ビットコイン)が10万円ほどだった時期に、mochiは3BTCを保有していました。投資額にすると30万円ほどです。ところが当時、別の「もっと儲かりそうな投資」に目移りして、その3BTCをすべて売却し、資金を移してしまったのです。

その後どうなったか。2026年5月時点で、1BTCは約1,210万円。もしあの3BTCを手放さずに持ち続けていれば、単純計算で約3,600万円になっていたことになります。もちろん、これは結果論です。当時このことを正確に予測できた人はいません。それでも、「目先の”もっと儲かりそう”に飛びついて、長く持つべきだったものを手放してしまった」という経験は、今も強く心に残っています。

「歩いて稼ぐ」STEPNにも手を出した

2022年頃に流行した「STEPN(ステップン)」という、専用のスニーカー(NFT)を購入して歩くと暗号資産が稼げるという仕組みにも手を出しました。結果はというと、収益はほぼトントン。大きく損も得もしませんでしたが、当時は「歩くだけで稼げる」という話に夢中になっていました。今振り返ると、仕組みやリスクを十分に理解しないまま、流行に乗っていただけだったと思います。

これらの失敗に共通するのは、お金の知識が乏しく、「うまい話」や「流行」に飛びついていたことです。土台となる資産形成の軸を持たないまま、目先の儲け話を追いかけていました。この反省が、後のmochiの投資スタイルを大きく変えることになります。

失敗から学んだ「コア・サテライト戦略」

数々の失敗を経て、mochiがたどり着いたのが「コア・サテライト戦略」という考え方です。これは、資産を「コア(中核)」と「サテライト(衛星)」の2つに分けて運用する方法です。

- コア(中核):資産の大部分。安定的に育てる土台。mochiの場合はオルカン(全世界株式)の長期積立(NISA)がこれにあたる

- サテライト(衛星):余裕資金で、コアより高いリスクを取る部分。値動きは大きいが、資産全体から見れば一部。mochiの場合は暗号資産がこれにあたる

大切なのは「順番」です。まず生活防衛資金を確保し、コア(オルカンなどの長期分散投資)を固める。その土台ができた上で、なくなっても生活に困らない余裕資金を、サテライトとして暗号資産などに回す。この順番を守れば、サテライトでリスクを取っても、資産全体が大きく揺らぐことはありません。かつてのmochiのように、土台もないまま「うまい話」に全力で飛びつくのとは、まったく違います。

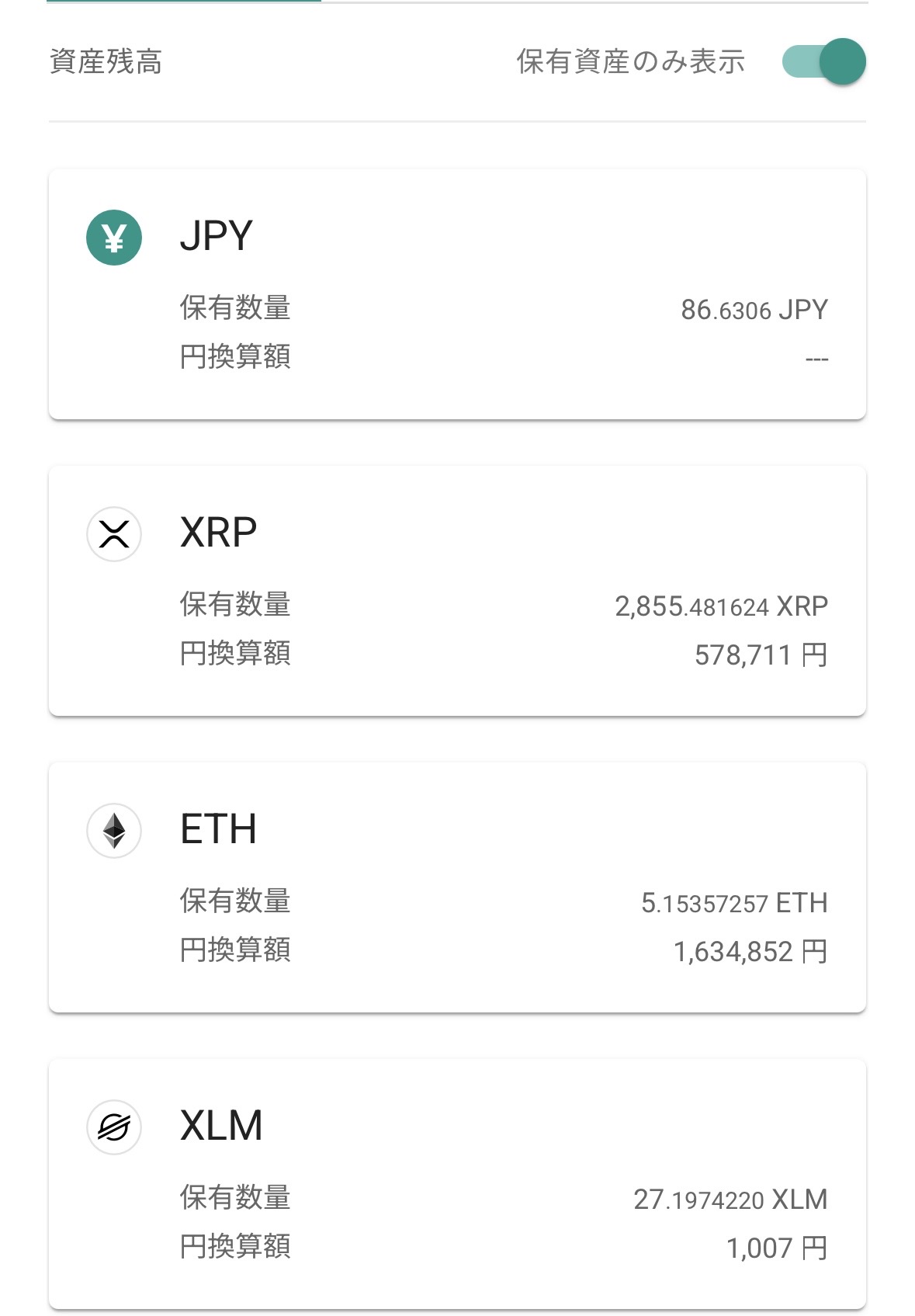

mochiの実際の暗号資産の保有状況

包み隠さず、mochiの現在(2026年6月2日時点)の暗号資産の保有状況を公開します。いずれも数年前に少額の元本で購入したもので、値上がりによって現在の評価額に育ちました。

| 銘柄 | 投資元本(概算) | 現在の評価額 | 取引所 |

|---|---|---|---|

| BTC(ビットコイン) | 約120万円 | 約380万円 | コインチェック |

| ETH(イーサリアム) | 約90万円 | 約163万円 | ビットバンク |

| XRP(リップル) | 約25万円 | 約58万円 | ビットバンク |

| 合計 | 約235万円 | 約602万円 | — |

実際に使っている取引所の画面も公開します。mochiはBTCをコインチェック、ETH・XRPなどをビットバンクと、いずれも国内の金融庁登録業者を利用しています(いずれも2026年6月2日時点の画面です)。

■ コインチェック(BTCを保有)

→ Coincheck(コインチェック)の公式サイトはこちら

■ ビットバンク(ETH・XRPなどを保有)

元本ベースでは約235万円、2026年6月2日時点の評価額は約602万円です(暗号資産は価格変動が大きいため、評価額は日々変動します)。投資した金額自体は「余裕資金で少額」の範囲でしたが、値上がりによって金額が膨らみました。ここで一つ正直にお伝えしておきたいのは、mochiはこれらを数年前に買って持ち続けているだけで、今この価格から新たに買い増しはしていないということです。

ただし、これは暗号資産そのものを否定しているわけではありません。「もう十分持っているから、自分は今は買い増さない」というだけのこと。これから興味を持った方が、余裕資金で少額から始めるのは十分アリだと思います。大事なのは、やはり順番です。コア(オルカンなどの長期分散投資)を差し置いて、いきなり暗号資産に全力——これだけは、かつての自分への戒めも込めて、おすすめしません。

mochi

サテライトのつもりが、値上がりで比率が思ったより大きくなることもある。だからこそ、コアをしっかり持っておくことが心の余裕につながるんだ。

暗号資産を始めるなら知っておきたいこと

これから暗号資産に興味を持った方が、サテライトとして少額から始める場合に、最低限知っておきたいポイントをまとめます。

①価格変動(ボラティリティ)がとても大きい

暗号資産は、株式やオルカンと比べても価格変動がはるかに大きい資産です。1日で10%以上動くことも珍しくありません。だからこそ、「なくなっても生活に困らない余裕資金」で行うことが大前提です。生活費や、近く使う予定のあるお金を回すのは避けましょう。

②国内の登録された取引所を使う

日本では、金融庁に登録された暗号資産交換業者だけが、合法的にサービスを提供できます。初心者は、まず国内の登録済み取引所を使うのが安心です。mochiもBTCはコインチェック、ETH・XRPはビットバンクと、いずれも国内の登録業者を利用しています。海外の無登録業者や、SNSで誘われる「絶対儲かる」といった話には絶対に近づかないでください。かつてのmochiのように、うまい話には裏があります。

③まずは少額・有名な銘柄から

暗号資産には無数の銘柄がありますが、初心者がいきなりマイナーな銘柄に手を出すのはリスクが高すぎます。始めるなら、まずは時価総額が大きく情報も多いBTC(ビットコイン)などから、少額で。これは推奨ではなく、リスクを抑える観点からの一般的な考え方です。どの銘柄が上がるかは誰にも予測できないので、「これで儲かる」という情報は鵜呑みにしないことが大切です。

2026年の税制改正で暗号資産の税金はどう変わる?

暗号資産を持つなら、税金のルールも知っておく必要があります。ここは現在、大きな変化が議論されている分野です。

現在の制度では、暗号資産の取引で得た利益は「雑所得」に分類され、給与など他の所得と合算される「総合課税」の対象です。所得が多い人ほど税率が上がる仕組みで、住民税と合わせると最大で約55%の税率になる場合もあります。これは、株式や投資信託(オルカンなど)の利益が一律約20%の課税で済むのと比べると、かなり重い負担です。

ただし、この扱いが変わろうとしています。2025年末に決定した2026年度の税制改正大綱では、一定の条件のもとで暗号資産取引の利益を「申告分離課税」(税率約20%)の対象とし、損失を3年間繰り越せる制度を創設する方針が示されました。実現すれば、株式などと同じ水準の税負担になります。ただし、これはまだ「方針」の段階で、関連する法整備が前提です。施行は2028年頃と見られており、確定した内容ではありません。最新の情報は国税庁や金融庁の公式発表でご確認ください。

暗号資産に関するよくある質問

Q1:暗号資産はいくらから始められる?

多くの国内取引所では、500円や1,000円程度の少額から購入できます。まとまったお金がなくても始められますが、金額の大小にかかわらず「なくなっても困らない余裕資金で」が基本です。

Q2:NISAで暗号資産は買える?

2026年6月時点では、NISAで暗号資産を買うことはできません。NISAの対象は株式や投資信託などに限られています。暗号資産は、暗号資産交換業者の口座で、課税口座として取引することになります。

Q3:どの銘柄を選べばいい?

「どれが上がる」は誰にも予測できないため、特定の銘柄をおすすめすることはできません。一般論として、初心者は時価総額が大きく情報の多い銘柄から少額で、というのがリスクを抑える考え方です。SNSなどの「この銘柄が儲かる」という情報は鵜呑みにしないようにしましょう。

Q4:利益が出たら確定申告は必要?

暗号資産の利益は原則として課税対象で、一定額を超えると確定申告が必要です(会社員の場合、給与以外の所得が年20万円を超えると申告が必要など、条件があります)。現在は総合課税ですが、前述の税制改正で扱いが変わる可能性があります。自分のケースで申告が必要かどうかは、国税庁の情報を確認するか、税理士などの専門家に相談すると安心です。

まとめ:順番を守れば、暗号資産も選択肢の一つ

mochiは過去に、お金の知識が乏しいまま「うまい話」に飛びつき、大きな失敗をしてきました。1BTC=10万円の頃に3BTCを手放したことも、STEPNに夢中になったことも、すべて土台のない投資だったからです。その反省から行き着いたのが、コア(オルカンなどの長期分散投資)を土台に、サテライトとして余裕資金で暗号資産を少しだけ、という付き合い方でした。

暗号資産は否定すべきものでも、全力で飛びつくべきものでもありません。大切なのは順番です。まず生活防衛資金とコアを固める。その上で、なくなっても困らない範囲で、サテライトとして付き合う。この順番さえ守れば、暗号資産も資産形成の選択肢の一つになり得ます。かつての自分のように、土台のないまま目先の儲けを追いかけることだけは、避けてほしいと思います。

mochi

失敗も全部ひっくるめて、今のmochiがあるよ。だからこそ、これから始める人には「土台が先、楽しむのはその後」って伝えたいんだ。一緒にコツコツやっていこうね。

この記事を書いた人

mochi|大学時代にお金・投資に興味を持ち、ポイ活やFXで挫折。結婚を機に「本気で将来のお金と向き合おう」と一念発起し、変額保険を通じて投資信託と出会う。その後ネット証券で低コストのインデックスファンドと出会い、旧NISAを活用した本格的な長期投資をスタート。現在は新NISAも活用しながら、コツコツ資産形成中。「若い頃の自分に教えてあげたかった」という思いから、初心者にもわかりやすいお金・投資の情報を発信中。

※本記事は情報提供を目的としており、投資を推奨するものではありません。投資は自己責任でお願いします。

コメント