※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。本記事の情報は2026年4月時点のものです。投資には元本割れのリスクがあります。最終的な判断はご自身の責任で行ってください。

【この記事の結論】

- 3,000万円は新NISAでも到達可能。年利5%なら月3万円で約34年・月10万円で約17年

- 「早く始める」ほど月の負担額が劇的に減る(25歳と50歳で約5.6倍の差)

- 今日から月3万円始めるだけで、30年後にアッパーマス層入りも夢じゃない

投資・お金の勉強をどこから始めるか迷っている方はこちら →投資初心者ロードマップ|マネー塾でまず読むべき記事

「新NISAで3,000万円って、本当に貯められるの?」「自分にできるのか不安…」そんな疑問を持つ方は多いはず。結論からお伝えすると、3,000万円は決して特別な人だけが到達できる金額ではありません。月3万円〜10万円のコツコツ積立でも、十分に到達可能な目標です。実際に月3万円を積み立てた記録は月3万円のNISA積立で本当に増える?で公開しています。

この記事では、積立額別に何年で3,000万円に到達できるかをシミュレーション。さらに「早く始める」ことの威力を年齢別にも解説します。読み終わる頃には、あなたの年齢・収入に合った「現実的な3,000万円ルート」がイメージできるはずです。

mochi

「3,000万円」って聞くと遠い数字に感じるけど、実は日本の上位2割が到達してる現実的な目標だよ。少額から始めても、時間を味方につければ十分届くよ!

この記事を読めば、新NISAで3,000万円を目指すための具体的な道筋が見えてきます。

3,000万円とは?アッパーマス層の壁

「なぜ3,000万円が一つの目標になるのか?」その答えは、野村総合研究所が発表している「富裕層ピラミッド」にあります。

純金融資産による5つの階層分類

野村総合研究所は、日本の世帯を純金融資産(預貯金・株式・投信など金融資産の合計から負債を引いた額)で5つの階層に分類しています。最新データ(2025年2月発表・2023年推計)はこちら。

| 階層 | 純金融資産 | 世帯数 | 割合 |

|---|---|---|---|

| 超富裕層 | 5億円以上 | 11.8万世帯 | 0.21% |

| 富裕層 | 1億円〜5億円未満 | 153.5万世帯 | 2.76% |

| 準富裕層 | 5,000万〜1億円未満 | 403.9万世帯 | 7.25% |

| アッパーマス層 | 3,000万〜5,000万未満 | 576.5万世帯 | 10.34% |

| マス層 | 3,000万円未満 | 4,424.7万世帯 | 79.43% |

3,000万円は上位約20%の壁

純金融資産3,000万円以上は、アッパーマス層・準富裕層・富裕層・超富裕層を合わせて全体の約20.6%。つまり5世帯に1世帯が3,000万円超を達成している水準です。決してごく一部の人だけが届く金額ではなく、コツコツ積み上げれば十分に手が届く現実的な目標と言えます。

3,000万円貯めるシミュレーション(積立額別)

では実際に、月いくら積み立てれば3,000万円に到達できるのか。年利5%(全世界株式の保守的な期待リターン)で月複利計算したシミュレーションを見てみましょう。

月の積立額別 シミュレーション(年利5%)

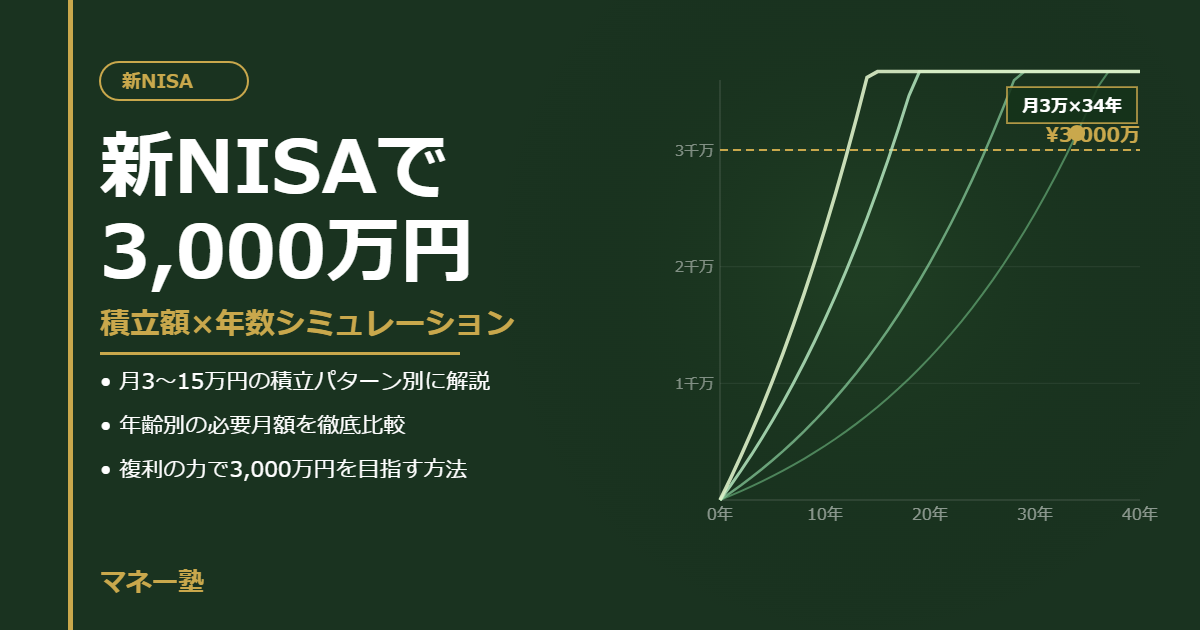

月3万円積立のケース

月3万円のコツコツ積立でも、年利5%なら約34年で3,000万円に到達します。25歳から始めれば59歳、30歳からでも64歳と、ちょうど定年退職の時期に達成できる計算です。

月5万円積立のケース

月5万円なら約27年で到達。30歳スタートで57歳、35歳でも62歳と、現役世代のうちに到達可能です。

月10万円積立のケース

月10万円なら約17年と、グッと短縮されます。新NISAのつみたて投資枠(月10万円上限)を使い切るペースです。30歳スタートで47歳、40歳スタートでも57歳という現実的な数字。

月15万円積立のケース

月15万円なら約13年で到達。新NISAの成長投資枠も併用できる上級者向けのペースです。

年利5%・年利7%の比較表

運用利回りが変わると、到達年数はどう変わるのでしょうか。年利5%(保守的)と年利7%(S&P500の長期実績に近い)の2パターンで比較しました。

| 積立額 | 年利5% | 年利7% |

|---|---|---|

| 月3万円 | 約34年 | 約28年 |

| 月5万円 | 約27年 | 約22年 |

| 月10万円 | 約17年 | 約14年 |

| 月15万円 | 約13年 | 約11年 |

「早く始める」ことの威力

同じ3,000万円というゴールでも、いつスタートするかで月の負担額は劇的に変わります。「65歳までに3,000万円達成する」という前提で、開始年齢別に必要な月額を計算しました。

| 開始年齢 | 投資期間 | 年利5%の場合 | 年利7%の場合 |

|---|---|---|---|

| 25歳 | 40年 | 約20,000円/月 | 約12,000円/月 |

| 30歳 | 35年 | 約27,000円/月 | 約17,000円/月 |

| 35歳 | 30年 | 約36,000円/月 | 約25,000円/月 |

| 40歳 | 25年 | 約50,000円/月 | 約37,000円/月 |

| 45歳 | 20年 | 約73,000円/月 | 約58,000円/月 |

| 50歳 | 15年 | 約112,000円/月 | 約95,000円/月 |

注目すべきは年利5%の場合、25歳と50歳で必要月額が約5.6倍も違うこと。25歳なら月2万円で十分なのに、50歳スタートだと月11万円超が必要になります。これが「早く始める」ことの威力です。

時間こそが最大の味方

投資の世界では「複利の力」が時間とともに雪だるま式に膨らみます。早く始めるほど、運用益が運用益を生む期間が長くなり、結果的に元本以上のリターンが手に入るのです。

「今が一番若い」という発想

「もう30代だから遅い」「40代から始めても意味がない」と諦める必要はありません。10年後の自分から見れば、今この瞬間が「一番若い時」。始めるなら今です。

mochi

私も「もっと早く始めてれば…」って思うことあるよ。でも30年後の自分から見れば、今が一番若い。迷ってる時間がもったいないから、少額でもまずスタートしよう!

3,000万円達成への最短ルート

では実際に3,000万円を目指す上で、どんな手段を組み合わせるのが効率的か。マネー塾が推奨する3つのルートをご紹介します。

①新NISAをフル活用する

新NISAは年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資できる強力な制度。生涯投資枠1,800万円を最速5年で使い切れば、その後は20〜30年の運用で3,000万円超えも十分視野に入ります。詳しくは新NISAの始め方の記事をご覧ください。

②クレカ積立でポイント還元を取りに行く

SBI証券・楽天証券などのネット証券では、クレジットカードでの積立購入が可能。月10万円のクレカ積立で、還元率1%なら年間最大12,000円分のポイント還元が得られます。新NISA向けクレカ比較記事で詳しく解説しています。

③iDeCoを併用して節税効果を最大化

iDeCo(個人型確定拠出年金)は掛金が全額所得控除になる節税メリットあり。新NISAと併用することで、節税分を投資元本に回せる好循環が作れます。詳しくはiDeCoとは?の記事へ。

投資先は全世界株式インデックス1本でOK

「何に投資すればいい?」と迷う方には、eMAXIS Slim 全世界株式(オルカン)がおすすめ。これ1本で世界中の株式に分散投資でき、年利5%前後の長期リターンが期待できます。

mochiの実体験|現在の運用状況

「本当に達成できるの?」という疑問に、私自身の運用実績でお答えします。

2026年4月時点のオルカン運用実績

現在のオルカン運用資産は約2,600万円。内訳は以下の通りです。

- NISA口座:1,759万円(含み益585万円突破)

- 特定口座:1,023万円(含み益438万円突破)

- 合計含み益:1,024万円突破

この記事のテーマである「オルカン投資で3,000万円」の達成まで、残り約400万円のところまで来ています。年初一括投資(年間360万円)と毎月の積立を継続することで、順調にいけばあと数年で到達見込みです。

特別なことは何もしていない

運用方針はシンプル。オルカン1本×継続のみ。個別株のトレードや相場予想は一切していません。それでも10年単位で続けていれば、確実に資産は増えていく。これが長期インデックス投資の実力です。

毎月の運用実績は最新の運用実績記事で公開しています。リアルな数字を見てモチベーションUPに繋げてください。

よくある質問

Q1. 3,000万円を新NISAだけで貯められますか?

A. 可能です。月10万円のコツコツ積立でも年利5%・17年で3,000万円に到達します。新NISAの生涯投資枠1,800万円を計画的に使えば、20、25年で5,000万円・1億円も視野に入ります。ただし全員が満額活用できるわけではないので、できる範囲でコツコツ積み立てることが大事です。

Q2. 暴落が来たらどうすればいいですか?

A. 積立を止めずに継続するのが基本です。暴落時こそ安く買えるチャンス。リーマンショックやコロナショックの後も、市場は数年で回復し、その後新高値を更新しています。長期で見れば暴落は「通過点」に過ぎません。

Q3. 月3万円じゃ全然足りない気がしますが…

A. 月3万円でも年利5%・34年で3,000万円に到達します。「少なすぎる」と思って始めないより、少額でも始めて続けることの方が圧倒的に重要。家計に余裕ができたら積立額を増やせばOKです。

Q4. iDeCoとNISAどちらを優先すべき?

A. 一般的には、流動性の高いNISAを優先するケースが多いです。iDeCoは60歳まで引き出せない代わりに節税メリットが大きいので、収入が安定していて老後資金として確実に積み立てたい方向け。詳しくはiDeCoとNISAどっちを優先?の記事をご覧ください。

Q5. 達成後はどうすればいい?

A. 3,000万円到達後も、運用を継続することで複利効果はさらに加速します。アッパーマス層から準富裕層(5,000万円)、富裕層(1億円)への道も決して夢ではありません。引き出しのタイミングは、ライフイベント(住宅購入・教育費・老後資金)に応じて計画的に。

まとめ|3,000万円は手の届く目標

ここまで読んでくださりありがとうございました。最後にこの記事のポイントを整理します。

- 3,000万円は野村総研の階層分類で「アッパーマス層」に届く水準。日本の上位約20%が到達している現実的な目標

- 年利5%なら、月3万円で約34年・月5万円で約27年・月10万円で約17年・月15万円で約13年で到達

- 「早く始める」ほど月の負担額が劇的に減る。25歳と50歳で必要月額が約5.6倍違う

- 新NISA・クレカ積立・iDeCoの3点セットが効率的なルート

- 今日から月3万円始めるだけで、30年後にアッパーマス層入りも夢じゃない

mochi

大切なのは「完璧な計画」より「今すぐ始めること」だよ。月1万円でも、月3万円でもOK。一緒にコツコツ続けていこうね!

この記事を書いた人

mochi|大学時代にお金・投資に興味を持ち、ポイ活やFXで挫折。結婚を機に「本気で将来のお金と向き合おう」と一念発起し、変額保険を通じて投資信託と出会う。その後ネット証券で低コストのインデックスファンドと出会い、旧NISAを活用した本格的な長期投資をスタート。現在は新NISAも活用しながら、コツコツ資産形成中。「若い頃の自分に教えてあげたかった」という思いから、初心者にもわかりやすいお金・投資の情報を発信中。

※本記事は情報提供を目的としており、投資を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント