※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。本記事は情報提供を目的としており、特定の金融商品・口座開設を推奨するものではありません。投資は自己責任で行ってください。情報は2026年5月時点のものです。

【この記事の結論】

- 初心者はまず「つみたて投資枠」でインデックスファンドを積み立てるだけでOK

- 成長投資枠は「一括投資したい」「個別株も買いたい」人向けの枠

- 両枠を併用すれば年間360万円まで非課税で投資できる

投資・お金の勉強をどこから始めるか迷っている方はこちら →投資初心者ロードマップ|マネー塾でまず読むべき記事

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。どちらも運用益が非課税になる点は同じですが、使える商品や投資方法が異なります。「どっちを使えばいいの?」「両方使わないともったいない?」という疑問をよく聞きます。

とはいえ複雑に考える必要はありません。初心者にとっての正解はシンプルです。

mochi

最初は「つみたて投資枠でオルカンを積み立てるだけ」で十分。成長投資枠は余裕ができてから考えればOKだよ

この記事を読めば2つの枠の違いと自分に合った使い方が5分でわかります。

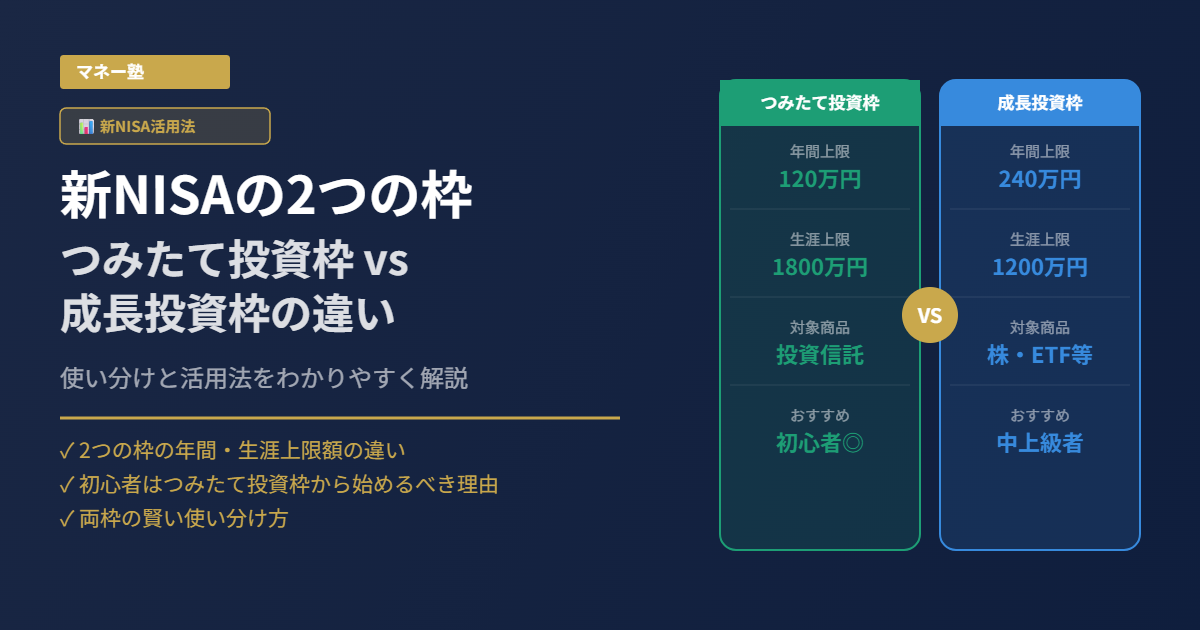

つみたて投資枠と成長投資枠の違いを比較

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯非課税限度額 | 合計1,800万円(うち成長投資枠は1,200万円まで) | ←同左 |

| 投資方法 | 積立のみ | 積立・一括どちらもOK |

| 対象商品 | 金融庁が認定した投資信託・ETFのみ | 株式・投資信託・ETFなど幅広く |

| 商品数 | 金融庁が厳選した低コスト商品のみ | 数千本以上 |

| 初心者向け | ◎ | △ |

※生涯非課税限度額は両枠の合計で1,800万円。成長投資枠は最大1,200万円まで。つみたて投資枠は1,800万円全額を使うことも可能です。

最大の違いは「使える商品の範囲」と「投資方法」です。つみたて投資枠は金融庁が厳選した低コストの商品しか買えないため、初心者でも「ハズレを引きにくい」設計になっています。

つみたて投資枠とは?

つみたて投資枠は、毎月コツコツ積み立てる長期投資向けの枠です。年間120万円(月10万円)まで積み立てられます。

つみたて投資枠の特徴

- 商品が厳選されている:金融庁が「長期・積立・分散投資に適している」と認めた商品のみ。コストの高い商品や複雑な商品は除外されている

- 積立のみ:一括購入はできない。毎月・毎日などの定期積立が必要

- 少額から始められる:100円から積立できる証券会社もある

- 自動化しやすい:積立設定をすれば毎月自動で購入されるため、手間がほぼゼロ

両枠で買える商品は共通でOK

重要なポイントとして、成長投資枠でもオルカン・S&P500などつみたて投資枠と同じ商品を購入できます。枠が違っても「何を買うか」の答えは変わりません。初心者はどちらの枠でもオルカンかS&P500を選べばOKです。

| 商品名 | 信託報酬 | 特徴 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 年0.05775% | 世界約3,000銘柄に分散。迷ったらこれ一択 |

| eMAXIS Slim 米国株式(S&P500) | 年0.08140%以内 | 米国大型株500社に投資。過去実績が良好 |

成長投資枠とは?

成長投資枠は、より幅広い商品に投資できる自由度の高い枠です。年間240万円まで投資でき、一括購入も可能です。

成長投資枠の特徴

- 商品の幅が広い:個別株・ETF・REITなど、つみたて投資枠では買えない商品も購入できる

- 一括投資もできる:まとまった資金を一度に投資したい場合に活用できる

- 年間240万円まで:つみたて投資枠の2倍の上限額

- ただし商品選択の難易度が高い:つみたて投資枠のように厳選されていないため、自分で商品を選ぶ目利き力が必要

成長投資枠が向いている人

- 年初一括など、まとまった資金を一度に投資したい(つみたて投資枠は積立のみのため)

- つみたて投資枠の年120万円を超えて投資したい(最大240万円追加可能)

- つみたて投資枠を使い切った(月10万円以上投資したい)

- 個別株や高配当ETFにも投資したい

mochi

mochiは「つみたて投資枠120万円」+「成長投資枠240万円」を合わせて、年初に一括360万円オルカンを購入してるよ。どちらの枠でも同じオルカンを買えるから、枠の違いは気にしなくていいよ

2つの枠の使い分け方【3パターン】

どちらの枠でも同じオルカン・S&P500を購入できます。枠の違いは「投資方法(積立か一括か)」と「年間上限額」だけです。自分のスタイルに合ったパターンを選びましょう。

パターン①:初心者・投資初めての方

つみたて投資枠のみを使う。毎月の積立額を決めてオルカンかS&P500を積み立てるだけ。シンプルで管理も楽です。月10万円(年120万円)以内で収まる方はこれだけで十分です。

パターン②:もう少し積極的に投資したい方

つみたて投資枠+成長投資枠を併用する。つみたて投資枠で毎月のインデックス積立を続けながら、成長投資枠でまとまった資金を一括投資したり、高配当ETFを購入したりする使い方です。年間最大360万円(月30万円)まで非課税投資が可能です。

パターン③:インデックスファンドを一括投資したい方

成長投資枠ではつみたて投資枠と同じインデックスファンドを一括でも購入できます。たとえばボーナスが入ったタイミングでまとめて購入したい場合は成長投資枠が有効です。ただし一括投資のメリット・デメリットは理解した上で活用しましょう。

💡 豆知識:つみたて投資枠でも年初に実質一括投資できる

つみたて投資枠は「積立のみ」ですが、証券会社のボーナス月設定を活用することで、年初1月にほぼ120万円を実質一括で投資することができます(楽天証券・SBI証券どちらも対応)。

- 毎月の積立額:100円(最低積立額)× 12ヶ月=1,200円

- 1月のボーナス設定:1,198,800円

- 合計:1,200,000円(120万円)

⚠️ 設定は必ず前年12月中に完了させること。1月になってからでは1月分のボーナス設定には間に合いません。

なお、ボーナス設定はクレジットカード決済・楽天キャッシュ決済では利用できないため、証券口座引落での設定が必要です。

よくある質問

Q. 成長投資枠を使わないともったいないですか?

そんなことはありません。つみたて投資枠だけでも年120万円・生涯1,800万円の非課税枠は十分活用できます。無理に成長投資枠を使う必要はなく、まずはつみたて投資枠を使いこなすことを優先しましょう。

Q. 成長投資枠で個別株を買うのはどうですか?

可能ですが、初心者には難易度が高いです。個別株は企業分析の知識が必要で、1社の業績悪化で資産が大きく減るリスクがあります。まずはインデックスファンドで投資に慣れてから検討するのが無難です。

Q. 両枠の非課税枠は別々にカウントされますか?

生涯非課税限度額は合計1,800万円で共通です。つみたて投資枠と成長投資枠を合わせた買付残高の合計が1,800万円を超えないようにする必要があります。なお成長投資枠だけで使える上限は1,200万円までです。

Q. 途中で枠を切り替えることはできますか?

同じ年内に両枠を使うことは可能です。ただし年間の上限(つみたて投資枠120万円・成長投資枠240万円)はそれぞれ独立しており、超えることはできません。売却した分は翌年以降に枠が復活します。

まとめ

- つみたて投資枠は積立専用・厳選商品のみ・年120万円・初心者向け

- 成長投資枠は積立・一括どちらもOK・幅広い商品・年240万円・中〜上級者向け

- 初心者はまずつみたて投資枠でオルカンかS&P500を積み立てるだけでOK

- 両枠を併用すると年最大360万円まで非課税投資が可能

- 成長投資枠は「つみたて投資枠を使い切った」「個別株も試したい」という段階で検討しよう

mochi

難しく考えなくていいよ。まず「つみたて投資枠」でオルカンを積み立てる。それだけで正解だよ

📊 mochiの実際のNISA運用実績(毎月更新)

mochiが長期投資を実践した結果がこちら。NISAでオルカンを積み立てただけで、含み益は480万円(+41%)。実際の楽天証券の運用画面とともに毎月スクショつきで公開中。

→ 2026年6月の運用実績を見るこの記事を書いた人

mochi|大学時代にお金・投資に興味を持ち、ポイ活やFXで挫折。結婚を機に「本気で将来のお金と向き合おう」と一念発起し、変額保険を通じて投資信託と出会う。その後ネット証券で低コストのインデックスファンドと出会い、旧NISAを活用した本格的な長期投資をスタート。現在は新NISAも活用しながら、コツコツ資産形成中。「若い頃の自分に教えてあげたかった」という思いから、初心者にもわかりやすいお金・投資の情報を発信中。

※本記事は情報提供を目的としており、投資を推奨するものではありません。投資は自己責任でお願いします。

コメント