※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。本記事は情報提供を目的としており、特定の金融商品・口座開設を推奨するものではありません。投資は自己責任で行ってください。情報は2026年5月時点のものです。

【この記事の結論】

- 楽天証券のNISA積立設定は10分あればできる

- 銘柄はオルカンかS&P500の2択でOK

- 設定したら基本的に放置が最強戦略

投資・お金の勉強をどこから始めるか迷っている方はこちら →投資初心者ロードマップ|マネー塾でまず読むべき記事

新NISA口座を開設したら、次にやるべきは積立設定です。一度設定してしまえば毎月自動的に投資信託を買い付けてくれるので、忙しい方でも無理なく長期投資を続けられます。

とはいえ「画面の操作がよくわからない」「銘柄や金額の決め方に迷う」という方も多いのではないでしょうか。

mochi

積立設定さえ終われば、あとは何もしなくていいよ。むしろ何もしないことが長期投資の正解なんだよね

この記事を読めば楽天証券での新NISA積立設定の手順が画像つきで全てわかります。

この記事でわかること

- 楽天証券でのNISA積立設定の具体的な手順

- 積立金額・銘柄・積立日の決め方

- 設定後にやること・やってはいけないこと

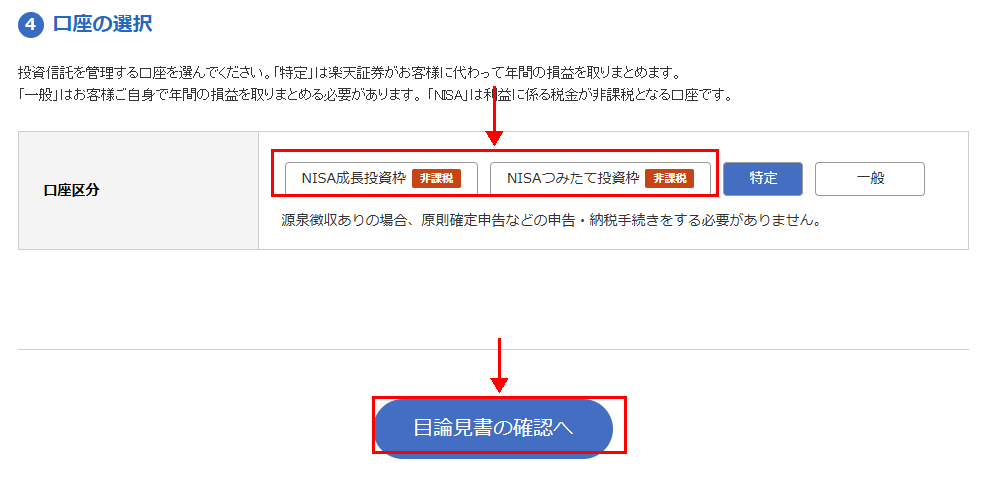

※本記事の画像はオルカン(特定口座)での積立設定画面です。

NISA口座の場合も手順は同じです。

手順11の『口座の選択』で『NISAつみたて投資枠』または

『NISA成長投資枠』を選択してください。

まだ証券口座を開設していない方はこちら → SBI証券と楽天証券どっちがいい?徹底比較

積立設定の前に確認すること

- 楽天証券のNISA口座が開設済みであること

- 楽天カードまたは楽天銀行口座の準備

- 毎月いくら積み立てるかの目安を決めておく(手取りの10〜20%が目安。無理のない金額からスタートでOK)

- 複利シミュレーターで積立額ごとの将来資産をイメージしておくと設定しやすい

積立銘柄の選び方

迷ったらこの2本から選べばOK:

| 銘柄名 | 特徴 | おすすめの人 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界約50ヵ国に分散。信託報酬0.05775%以内 | 迷ったらこれ一択 |

| eMAXIS Slim 米国株式(S&P500) | 米国500社に集中投資。信託報酬年0.08140%以内(※受益者還元型のため純資産残高に応じて実質はさらに低くなる) | 米国経済の成長を信じる人 |

2つの違いを詳しく知りたい方はオルカンvsS&P500の比較記事をご覧ください。

積立金額・積立日の決め方

- 金額の目安:手取りの10〜20%。月3万円が一つの目安

- 最初は少額(月5,000〜1万円)からでもOK。慣れたら増額する

- 積立日:給料日の翌日〜翌々日に設定すると先取り貯蓄になる

- ボーナス設定:余裕があれば年2回のボーナス月に増額設定も可能

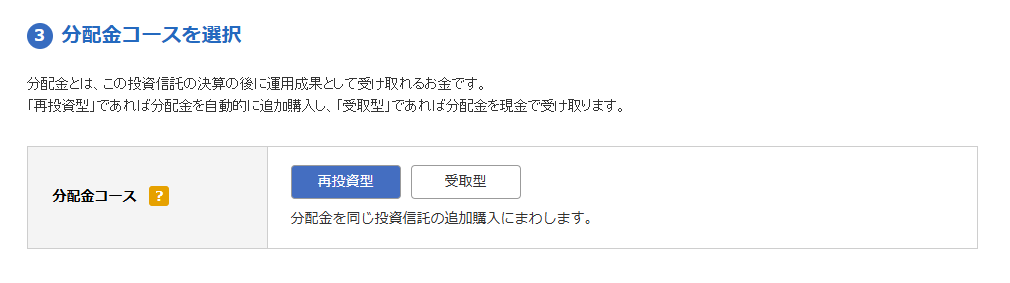

楽天証券でのNISA積立設定手順【画像つき】

楽天カード積立でポイントを貯める

- 楽天カード:月10万円まで0.5〜1.0%還元

- 楽天ゴールドカード:月10万円まで0.75〜1.0%還元

- 楽天プレミアムカード:月10万円まで1.0%還元

※還元率は投資信託の代行手数料によって変わります。詳しくは楽天カード×新NISA積立の解説記事をご覧ください。

設定後にやること・やってはいけないこと

やること

- 設定完了のメールを確認する

- 初回引き落としのタイミングを確認する

- 半年〜1年に1回、積立額の見直しをする

やってはいけないこと

- 毎日基準価額をチェックして一喜一憂する

- 相場が下がったときに売却・停止する

- 「もっと良い銘柄があるかも」と頻繁に乗り換える

mochi

設定したら本当に何もしなくていいよ。相場が下がっても「安く買えてラッキー」くらいに思っておくのがコツ

よくある質問

Q. 積立設定はいつでも変更・停止できますか?

はい、いつでも変更・停止できます。積み立てを停止しても、すでに購入した投資信託はそのまま保有し続けられます。一時的に積立を止めたい場合も売却する必要はありません。

Q. 積立日はいつがおすすめですか?

給料日の翌日〜翌々日が最もおすすめです。収入が入ったタイミングで自動的に積み立てることで、先取り貯蓄の効果が生まれます。「残ったら積み立てる」では貯まりにくいため、先取り設定を強くおすすめします。

Q. 途中で積立額を変更できますか?

いつでも変更できます。最初は少額から始めて、収入が増えたり生活が安定したりしたら増額するのがおすすめです。大切なのは完璧な金額より、まず始めることです。

Q. 楽天カード積立と楽天キャッシュ積立どちらがお得?

基本的には楽天カード積立がおすすめです。楽天カードなら月10万円まで積立設定でき、カードのポイントが自動的に貯まります。楽天キャッシュは事前チャージが必要なため手間がかかりますが、楽天カード積立(月10万円)と楽天キャッシュ積立(月5万円)は併用が可能です。合わせて月15万円まで積立できるため、より多く積み立てたい方は両方を使い分けるのもおすすめです。

まとめ

- 楽天証券のNISA積立設定は10分あればできる

- 銘柄はオルカンかS&P500の2択でOK

- 積立日は給料日翌日に設定して先取り貯蓄を実現する

- 楽天カード積立でポイントもしっかり貯めよう

- 設定したら放置が最強。下がっても慌てて売らない

この記事を書いた人

mochi|大学時代にお金・投資に興味を持ち、ポイ活やFXで挫折。結婚を機に「本気で将来のお金と向き合おう」と一念発起し、変額保険を通じて投資信託と出会う。その後ネット証券で低コストのインデックスファンドと出会い、旧NISAを活用した本格的な長期投資をスタート。現在は新NISAも活用しながら、コツコツ資産形成中。「若い頃の自分に教えてあげたかった」という思いから、初心者にもわかりやすいお金・投資の情報を発信中。

※本記事は情報提供を目的としており、投資を推奨するものではありません。投資は自己責任でお願いします。

コメント