※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。本記事は情報提供を目的としており、特定の金融商品・口座開設を推奨するものではありません。投資は自己責任で行ってください。情報は2026年5月29日時点のものです。掲載内容は変更される可能性があるため、最新情報は各社公式サイトでご確認ください。

【この記事の結論】

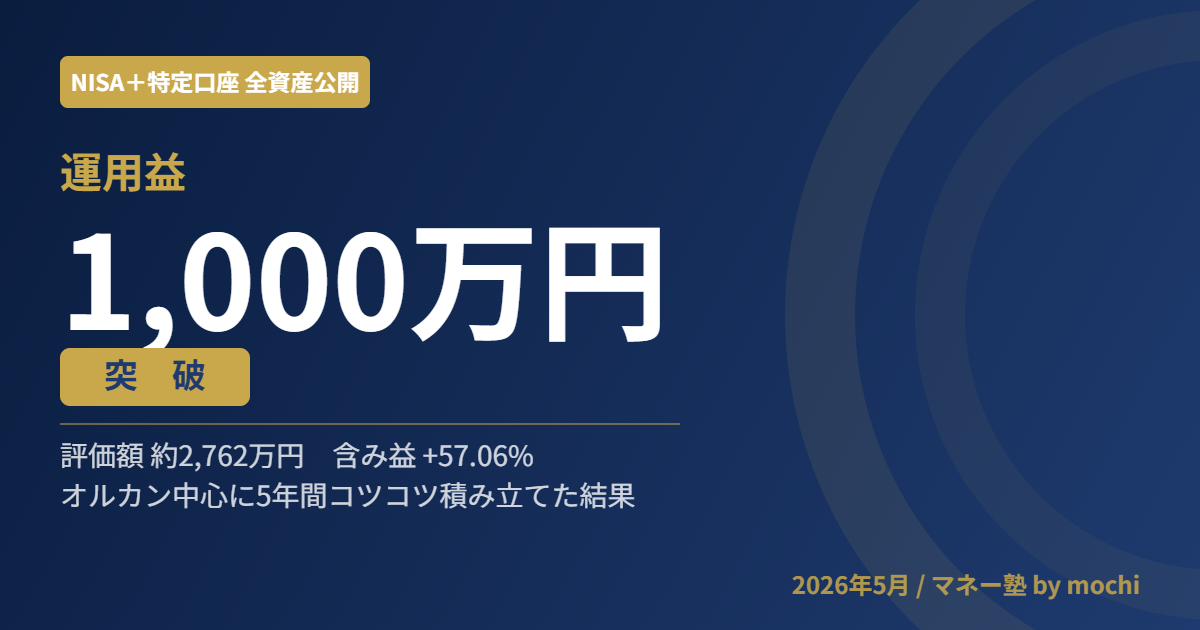

- NISAと特定口座を合わせた全資産の含み益が、2026年5月に1,000万円を突破(評価額2,762万円・含み益+1,003万円/+57.06%)

- 中身はオルカン(全世界株式)が中心。普段はNISAのみ公開しているが、節目の今回は特定口座も含めた全資産を公開

- 特別なことは何もしていない。オルカンを中心に5年間、淡々と積み立ててホールドし続けた結果。1,000万円は通過点で、これからも続ける

投資・お金の勉強をどこから始めるか迷っている方はこちら →投資初心者ロードマップ|マネー塾でまず読むべき記事

マネー塾を運営しているmochiです。いつもは毎月の運用実績でNISA口座のオルカン積立を公開していますが、今回は特別な節目を迎えたので、いつもと少し違う内容をお届けします。

2026年5月、NISAと特定口座を合わせた全資産の含み益が、ついに1,000万円を突破しました。普段は公開していない特定口座も含め、今回は節目の記念として、mochiの全資産を包み隠さず公開します。特別な投資テクニックは一切使っていません。オルカン(全世界株式)を中心に、5年間ただ淡々と積み立ててきただけです。

mochi

正直、ここまで来られるとは思っていなかったよ。でも振り返ると、やってきたことは本当にシンプル。オルカンを買って、売らずに持ち続けただけなんだ。その記録を、節目として残しておくね。

この記事を読めば、普通の会社員が特別なことをせずにオルカンを積み立て続けると、5年でどこまで資産が育つのかが、実際の画面とともにわかります。

全資産の含み益が1,000万円を突破しました

まずは結論から。2026年5月時点の、NISAと特定口座を合わせた全資産がこちらです。

評価額の合計は約2,762万円、投資した元本に対する含み益は+10,035,035円(+57.06%)。含み益だけで1,000万円を超えました。もちろん、これは2026年5月時点の評価額で、相場次第で日々変動します。それでも、コツコツ積み立ててきた資産が、元本の1.5倍以上にまで育ったことになります。

いつもの運用実績記事ではNISA口座だけを公開しています。それは、NISAのオルカン積立という一貫した記録の方が、これから始める方の参考になりやすいと考えているからです。ただ今回は「全資産の含み益1,000万円突破」という節目なので、特別に特定口座も含めた全体を公開します。

内訳:NISAと特定口座の中身を公開

全資産の内訳は、大きくNISA口座と特定口座に分かれます。それぞれの中身を見ていきます。

| 口座 | 評価額 | 含み益 |

|---|---|---|

| NISA口座 | 約1,746万円 | +約570万円 |

| 特定口座 | 約1,016万円 | +約430万円 |

| 合計 | 約2,762万円 | +約1,003万円 |

NISA口座(オルカン1本)

NISA口座は、旧つみたてNISA・新NISAのつみたて投資枠・成長投資枠のすべてで、オルカン(eMAXIS Slim 全世界株式)1本に投資しています。

NISA口座だけで評価額は約1,746万円、含み益は約570万円です。特に旧つみたてNISAは取得単価が低い時期から積み立てているため、損益率が+120%を超えています。新NISAの2枠も+42%台と、年初に一括投資した分が順調に育っています。NISAのオルカン積立の毎月の記録は、運用実績記事で公開しています。

特定口座(オルカン中心+ごく一部に高配当ファンド)

NISAの非課税枠を使い切った分は、特定口座でも投資信託を積み立てています。特定口座の中身も基本はオルカンで、ごく一部だけ高配当型のファンド(楽天・SCHD)も保有しています。

特定口座は評価額が約1,016万円、含み益は約430万円です。内訳は、オルカンが約991万円とほとんどを占め、高配当型の楽天・SCHDは約25万円(全資産の1%未満)です。SCHDは「分配金を受け取る感覚を試してみたい」という興味から、ごく少額だけ持っているものです。あくまでメインはオルカンで、SCHDは少し添えている程度。これはmochiの一例で、特定の商品をおすすめするものではありません。

5年でここまで来た道のり

この1,000万円は、一度に大きく儲けたものではありません。5年かけて、少しずつ積み上げてきた結果です。

スタートは2021年の夏、旧NISA(つみたてNISA)で月数万円の積立からでした。当時はまだ評価額も小さく、相場が下がって含み益がマイナスになった時期もあります。それでも売らずに積み立てを続け、2024年に新NISAが始まってからは年初にまとまった額を投じ、NISA枠を使い切った分は特定口座でも積み立ててきました。やってきたのは、オルカンを買って、相場が上がっても下がっても淡々と持ち続けること。ただそれだけです。

近年は世界的な株高が続いたことも追い風になりました。もちろん、この先に下落局面が来れば、含み益は大きく減ることもあるでしょう。それでも、長期で見れば世界経済の成長とともに資産は育つ——そう信じて、これからも同じように続けていくだけです。

mochi

下がった時に売らなかったこと、それだけが勝因かな。派手な投資はひとつもしてないよ。だからこそ、誰にでも再現できる方法だと思ってる。

節目に思う、続けられた理由

1,000万円という節目を迎えて、改めて「なぜ続けられたのか」を振り返ると、理由はシンプルです。オルカン1本に絞って、銘柄選びや売買のタイミングで悩まずに済んだこと。そして、毎月の積立を自動設定にして、相場を気にせず「ほったらかし」にできたこと。この2つが大きかったと思います。

大切なのは、1,000万円はゴールではなく通過点だということです。ここで利益を確定してしまうのではなく、これからも同じように積み立てとホールドを続けていきます。投資は短距離走ではなく、何十年も続けるマラソンです。これからも、その途中経過をこのブログで正直に公開していきます。

よくある質問

Q1:なぜ今回は特定口座まで公開したの?

普段の運用実績記事は、これから始める方の参考になりやすいよう、NISA口座のオルカン積立に絞って公開しています。今回は「全資産の含み益が1,000万円を突破した」という節目だったので、記念として特定口座も含めた全体を公開しました。次回以降の運用実績は、これまで通りNISA口座を中心に公開していく予定です。

Q2:NISAだけでなく特定口座でも投資する理由は?

NISAには年間と生涯の投資枠の上限があります。その枠を使い切ったうえで、さらに余裕資金を投資に回したい場合、特定口座(課税口座)を使うことになります。まずはNISAの非課税枠を優先的に使い、それでも余裕があれば特定口座も活用する、という順番が基本です。

Q3:1,000万円を超えたら利益確定しないの?

利益確定はしません。長期投資では、途中で利益確定を繰り返すより、市場に居続けて複利を働かせ続ける方が有利とされているからです。値上がりが期待できる資産を、必要になるまで売らずに持ち続ける——これが長期インデックス投資の基本的な考え方です。もちろん、老後に取り崩す段階になれば、計画的に売却していくことになります。

Q4:同じように始めれば、誰でも1,000万円貯まる?

将来の運用成果を保証することは誰にもできません。mochiの結果は、近年の世界的な株高という追い風があった時期の一例にすぎず、今後同じように増える保証はありません。相場次第では含み益が大きく減ることもあります。ただ、「低コストの全世界株式を、長期で、淡々と積み立てる」という方法自体は、再現性のある王道とされています。金額やスピードは人それぞれですが、続けることが資産形成の土台になります。

まとめ

NISAと特定口座を合わせた全資産の含み益が、2026年5月に1,000万円を突破しました(評価額約2,762万円・含み益+約1,003万円)。中身はオルカンが中心で、特別な投資テクニックは一切使っていません。2021年から5年間、相場の上下に関わらずオルカンを淡々と積み立て、売らずに持ち続けてきた結果です。1,000万円はゴールではなく通過点。これからも同じように続けて、その記録をこのブログで正直に公開していきます。一緒にコツコツ、資産形成を続けていきましょう。

mochi

節目の記録に付き合ってくれてありがとう。次はまた、いつもの毎月の運用実績で会おうね。お互い、焦らずコツコツいこう。

この記事を書いた人

mochi|大学時代にお金・投資に興味を持ち、ポイ活やFXで挫折。結婚を機に「本気で将来のお金と向き合おう」と一念発起し、変額保険を通じて投資信託と出会う。その後ネット証券で低コストのインデックスファンドと出会い、旧NISAを活用した本格的な長期投資をスタート。現在は新NISAも活用しながら、コツコツ資産形成中。「若い頃の自分に教えてあげたかった」という思いから、初心者にもわかりやすいお金・投資の情報を発信中。

※本記事は情報提供を目的としており、投資を推奨するものではありません。投資は自己責任でお願いします。

コメント